Coluna Demanda por dólar para amenizar temores sobre a dívida dos EUA

Dólar demanda para amenizar temores sobre dívida dos EUA

ORLANDO, Flórida, 14 de agosto (ANBLE) – Daqui a cinco anos, a conta anual de juros do governo dos Estados Unidos em sua dívida está projetada para atingir US$ 1 trilhão, ou 3% do PIB – uma catástrofe fiscal iminente, como pode sugerir o primeiro número, ou uma carga gerenciável, como indica o segundo número?

A sustentabilidade da dívida dos EUA está de volta ao centro das atenções depois que a Fitch rebaixou a classificação de crédito dos EUA neste mês. As altas taxas de juros e os rendimentos dos títulos estão aumentando o montante que Washington deve pagar para servir a dívida federal, que nem o crescimento econômico nem a inflação parecem suficientemente erodir.

O gerenciamento da dívida crescente é mais desafiador agora do que quando a S&P retirou dos Estados Unidos sua classificação AAA em 2011. O déficit antes dos pagamentos de juros era menor naquela época, o crescimento econômico era fraco, mas ainda maior do que as taxas de juros prevalecentes e o Fed estava comprando montanhas de títulos.

As condições agora são muito menos benignas.

- Visão Seguradoras prontas para obter vantagens nos EUA com perdas d...

- Cisco está construindo um novo tipo de escritório para o futuro do ...

- O cofundador do Reddit, Alexis Ohanian, diz que os CEOs mais bem-su...

Mas, como sempre, a questão central é o preço ao qual os investidores emprestarão ao Tio Sam, não se a dívida será servida. Nesse ponto, a história sugere que seu apetite por dólares e ativos em dólares se manterá bem.

Dúvidas sobre a trajetória fiscal dos EUA, o valor relativo do dólar ou seu status como moeda de reserva mundial não são novidade. Considere este artigo da Business Week de março de 1978:

“O papel do dólar como a principal moeda de reserva do mundo está começando a ser erodido por sua fraqueza e pela incapacidade do governo Carter de conter sua queda. Investidores… estão se apressando em mover dinheiro para marcos, francos suíços e ienes japoneses. Bancos centrais estrangeiros estão fazendo o mesmo.”

O FIM DO DÓLAR EXAGERADAMENTE GRANDE

A moeda dos EUA passou por muitos altos e baixos desde então, experimentando grandes intervenções oficiais – compra e venda de dólares – ao longo do caminho. Em termos relativos, ela se manteve mais do que estável.

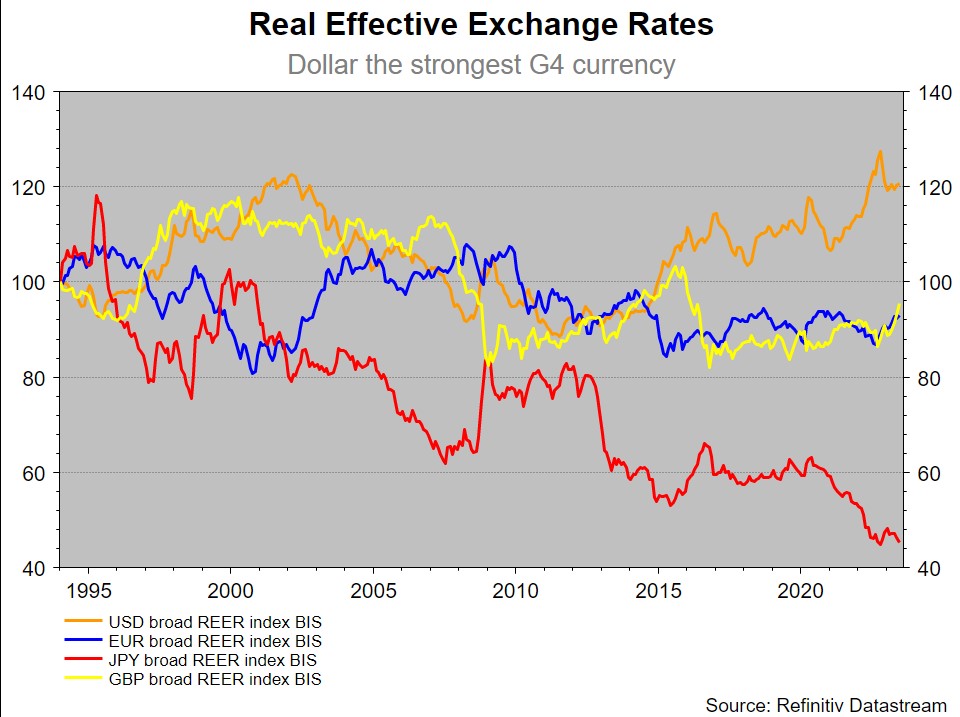

Em uma base ampla de taxa de câmbio efetiva real (REER), o dólar hoje está cerca de 12% acima de sua média de 50 anos desde 1973, de acordo com a Exante Data. O dólar está no percentil 88 em relação à sua história nos últimos meio século, observa também a Exante Data, o que significa que ele foi mais fraco apenas 12% do tempo desde 1973.

Nos últimos 30 anos, a taxa de câmbio efetiva real do dólar apreciou cerca de 20%, tornando-o de longe a moeda do G4 com melhor desempenho nesse período.

O dólar é o principal destino para poupança e fluxos de investimento globais, e não há muitas evidências de que seu status preeminente esteja ameaçado. Os investidores querem ter a moeda de reserva mundial e estar nos mercados de capitais mais profundos e líquidos do mundo.

“As pessoas estão presas nesses mercados. O que mais elas vão comprar? Os ativos em dólar são o único jogo da cidade”, disse Chris Marsh, consultor sênior da Exante Data.

Ainda não há uma alternativa viável. O mercado de títulos da Alemanha, com 1,6 trilhão de euros, é uma fração do mercado de títulos do Tesouro dos EUA, de US$ 23 trilhões, o Banco Central do Japão e os investidores domésticos são donos de quase todos os Títulos do Governo Japonês, e os riscos políticos e os controles de capital na China são significativos.

Mesmo que o dólar caia 15-20% ao longo de alguns anos, isso seria motivo para pânico?

SINAIS DE ALERTA

No entanto, a saúde fiscal deteriorada dos Estados Unidos significa que há menos espaço para complacência do que nunca. O percentual dos pagamentos de juros em relação à receita federal, aos gastos e à economia está prestes a atingir níveis historicamente altos no início da próxima década.

A Fitch prevê que os pagamentos brutos de juros do governo em relação à receita subirão para 10% em 2025, em comparação com 7% no ano passado, e o Congressional Budget Office, não partidário, prevê que os pagamentos líquidos de juros atingirão 3% do PIB até 2028, um novo recorde pós-década de 1940 de 3,2% do PIB alguns anos depois e 6% do PIB até a metade do século.

O CBO também espera que o déficit fiscal total atinja 10% do PIB até 2053.

São números grandes, na casa dos trilhões de dólares. Phil Suttle, fundador da consultoria Suttle Economics, adverte que o apetite por manter títulos do Tesouro dos EUA pode não ser tão sólido quanto parece, especialmente com o Fed deixando de comprar e os bancos abalados pelo choque bancário regional em março.

“O problema da sustentabilidade da dívida é que há tantas variáveis. Não é apenas o suprimento de dívida que importa – a demanda por essa dívida é fundamental. Tudo parece estar bem, até que não esteja”, disse ele, acrescentando que qualquer crise fiscal dos EUA provavelmente envolverá um dólar mais fraco.

Apesar de vários sustos e situações críticas ao longo dos anos, isso ainda não aconteceu. Até que haja alternativas credíveis para o poder e a abrangência do dólar, e para a profundidade e liquidez dos títulos do Tesouro, os déficits dos EUA serão cobertos.

Apenas a um preço do dólar um pouco mais barato ou com uma taxa de juros mais alta.

(As opiniões expressas aqui são do autor, um colunista da ANBLE.)