Coluna Os ‘longos e variáveis atrasos’ antes do Fed cortar as taxas

Long and variable delays before the Fed cuts rates

ORLANDO, Flórida, 4 de agosto (ANBLE) – Com as taxas de juros máximas à vista, a contagem regressiva está em andamento para quando o Federal Reserve e outros bancos centrais começarão a reduzir as taxas.

A história mostra que o intervalo médio entre o último aumento e o primeiro corte é curto, mas tem se tornado mais longo desde a década de 1990, algo que os investidores devem ter em mente à medida que o ciclo de flexibilização global se aproxima.

Uma coisa é certa – o Fed está fazendo o máximo para diminuir as expectativas de mercado de uma rápida ‘mudança’ para evitar que as condições financeiras mais flexíveis desfaçam seus esforços de combate à inflação nos últimos 18 meses.

O discurso dos formuladores de políticas finalmente parece estar sendo compreendido – se o esperado aumento de um quarto de ponto percentual em setembro se provar o último do Fed, o primeiro corte de taxa só será totalmente precificado em maio do próximo ano.

- A IA será uma bênção ou uma maldição econômica? A história oferece ...

- Preços das casas no Reino Unido caem novamente, mas o mercado mostr...

- Aramco lucro do segundo trimestre cai 38% para $30 bilhões

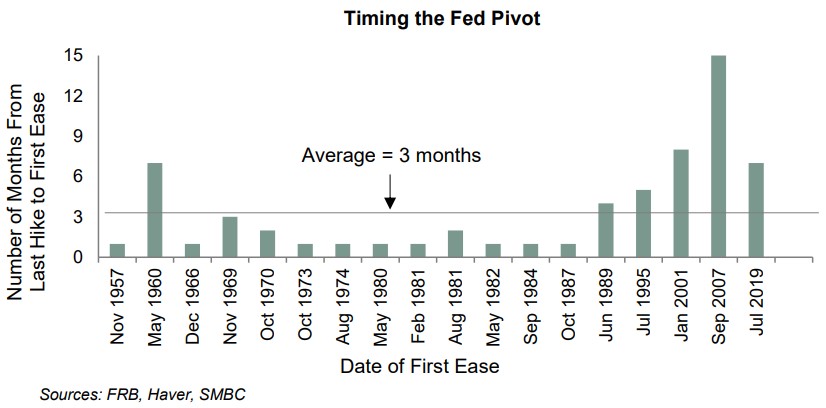

Isso representaria um intervalo de oito meses, significativamente mais longo do que a média entre o último aumento e o primeiro corte ao longo de décadas.

Richard de Chazal, analista da empresa de pesquisa William Blair, descobriu que desde 1971, uma vez que as taxas atingem o pico, o Fed as mantém lá apenas por uma média de 5,5 meses antes de reduzi-las novamente.

“No passado, os mercados tendiam a subestimar o quão alto as taxas eram elevadas e subestimar o quão baixas as taxas eram cortadas. Desta vez, cinco meses seriam um pouco curtos, mas 9-12 meses não parecem tão excepcionais”, disse de Chazal.

Joe Lavorgna, principal ANBLE dos SMBC Nikko Securities America, observou que o intervalo médio entre o último aumento e o primeiro corte ao longo de 18 ciclos desde a década de 1950 é ainda mais curto, de três meses.

Mas a média dos últimos cinco ciclos é mais que o dobro disso, com 7,6 meses.

Da mesma forma, uma análise histórica de 11 mudanças de política do Banco da Inglaterra nos últimos 50 anos mostra que o intervalo médio é de seis meses, de acordo com cálculos da ANBLE. Nos quatro ciclos desde que o BoE ganhou independência em 1997, no entanto, ele se prolongou para 8,75 meses.

LONGO, LONGO, LONGO

Para distorcer a famosa referência de Milton Friedman sobre a relação entre mudanças na política monetária e condições econômicas, os intervalos estão se tornando mais longos, se não necessariamente mais variáveis.

Existem várias explicações para isso.

A inflação era alta e volátil nas décadas de 1970 e início de 1980, forçando os bancos centrais a reverter rapidamente a política. A volatilidade macroeconômica então caiu constantemente e significativamente durante a ‘Grande Moderação’ desde meados da década de 1980 até a Grande Crise Financeira em 2007.

O acesso melhor e mais rápido à informação significa que os formuladores de políticas agora podem tomar decisões mais informadas. Os banqueiros centrais devem – em teoria – ser mais proativos do que reativos e ser capazes de estabelecer políticas para um prazo ligeiramente mais longo.

A focalização na inflação, mercados financeiros mais sofisticados, comunicações transparentes dos bancos centrais e maior autonomia dos bancos centrais desde a década de 1990 também contribuíram.

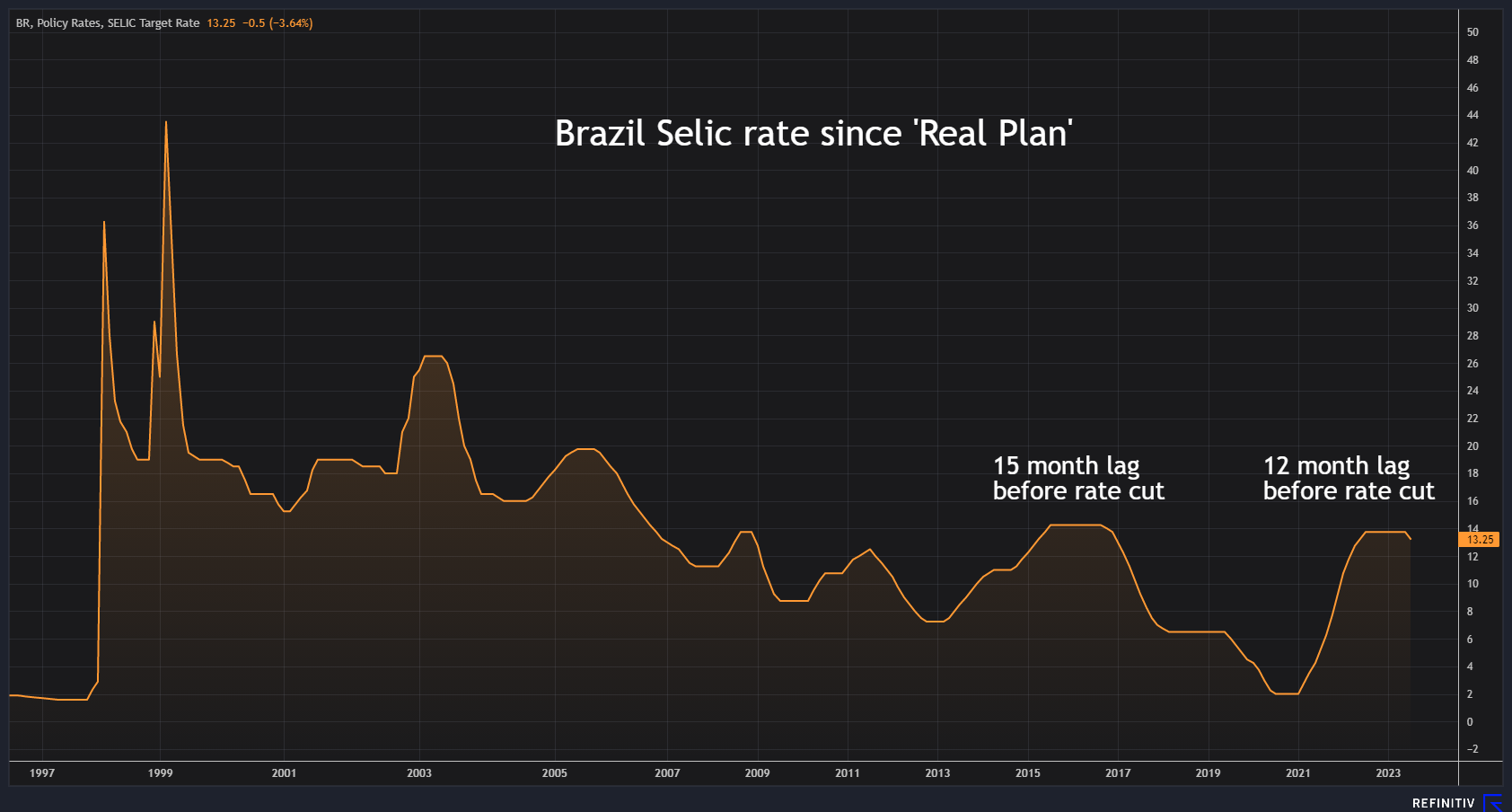

A flexibilização global, por sua vez, parece estar timidamente em andamento. O banco central do Brasil, um dos primeiros a elevar as taxas no início de 2021, começou a reduzi-las após uma pausa de 12 meses. Sua última pausa em 2015-16 antes da flexibilização durou 15 meses.

Ambos os intervalos são significativamente mais longos do que qualquer coisa vista desde o lançamento do Plano Real na metade da década de 1990.

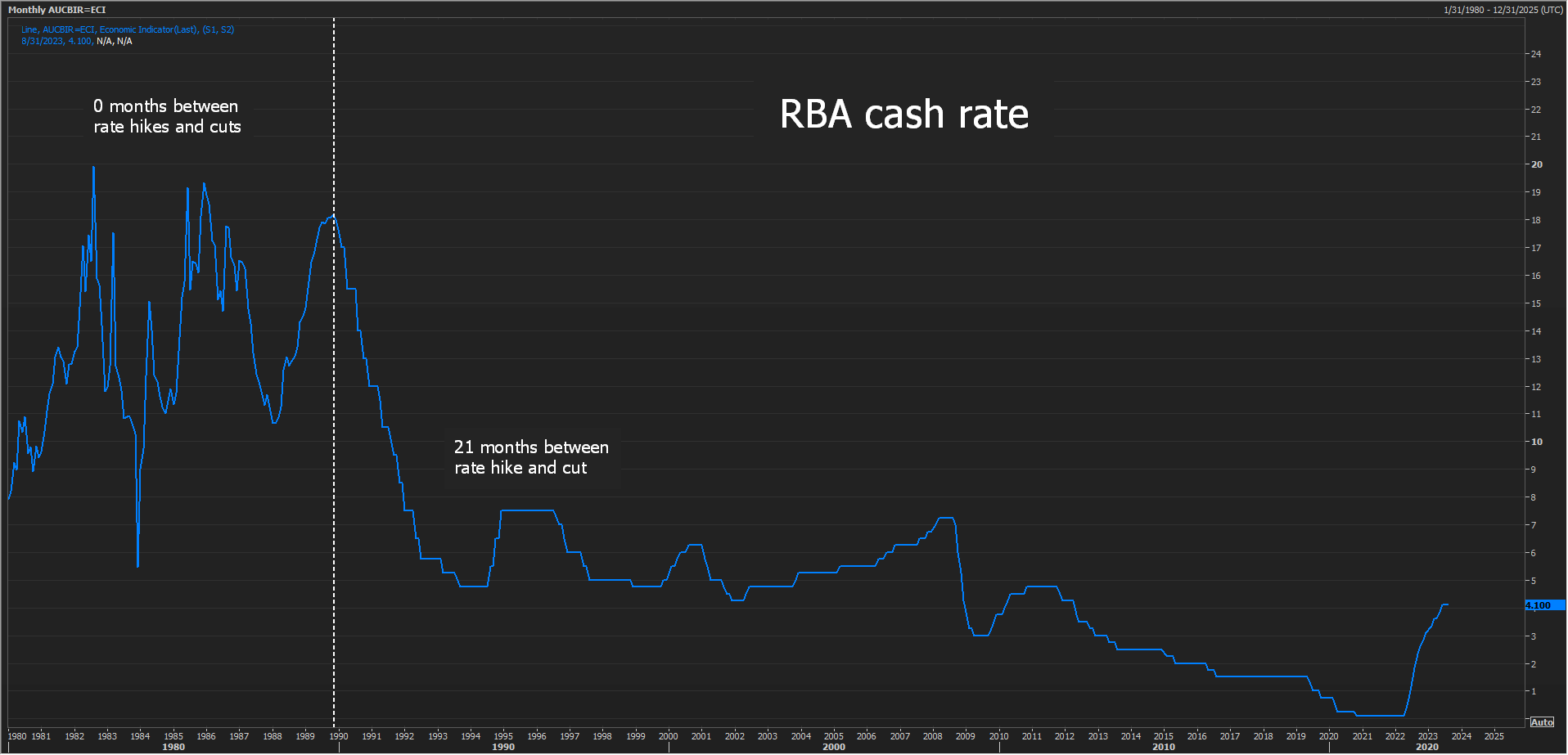

O Reserve Bank of Australia fez uma pausa de duas reuniões de política, mas parece estar longe de fazer uma mudança de direção. As expectativas do mercado atual sugerem que isso só ocorrerá em 2025, o que seria um intervalo ainda maior.

(As opiniões expressas aqui são do autor, um colunista da ANBLE.)

/cloudfront-us-east-2.images.arcpublishing.com/reuters/BTLHLAQR4ZPJVGYGURQMAPIBAQ.jpg)

/cloudfront-us-east-2.images.arcpublishing.com/reuters/IU3ZAEGYMZICFIXDBJXABMYBKE.jpg)

/cloudfront-us-east-2.images.arcpublishing.com/reuters/4HMXDPHYIFKLJGOAH52URWN3TU.jpg)

/cloudfront-us-east-2.images.arcpublishing.com/reuters/XGMFSACL7FPXLPPKV5BPRGVTCY.jpg)

/cloudfront-us-east-2.images.arcpublishing.com/reuters/EEL4ODT5BBNX5B5TFHGT5VIXEQ.jpg)

/cloudfront-us-east-2.images.arcpublishing.com/reuters/2PQ2VFU2FFLZTERSQ6MEA2OC7U.jpg)