Coluna Taxas dos EUA mordendo abaixo da superfície

US interest rates biting beneath the surface

LONDRES, 8 de setembro (ANBLE) – O aumento das falências de empresas nos Estados Unidos pode ser um sinal de alerta em uma economia que, de outra forma, parece estar imune ao aumento das taxas de juros.

Notícias de aceleração do crescimento do setor de serviços no mês passado e outra queda nos pedidos de auxílio-desemprego nesta semana são apenas os últimos dados a mostrar que a economia dos EUA não apenas resistiu a 18 meses de aumento acentuado das taxas de juros do Federal Reserve, mas também está ganhando força novamente.

Junto com o aumento nas vendas no varejo em julho, as atualizações levaram a revisões para cima nas estimativas de produção nacional dos EUA no terceiro trimestre e representam problemas para um Fed que precisa decidir se encerra sua campanha rigorosa de aperto monetário – e agora espera pelos efeitos negativos que virão com um certo atraso.

Os mercados de títulos estão preocupados com a força da recuperação – incomodados por um aumento recente na inflação geral e pelo aumento dos preços do petróleo bruto anualmente novamente pela primeira vez desde janeiro – justamente quando as vendas pesadas de dívida governamental atingem o mercado.

- Boas notícias, proprietários de BMW afinal, vocês não terão que pag...

- A Pertamina Geothermal da Indonésia está em negociações para compra...

- A inflação alemã desacelera para 6,4% em agosto

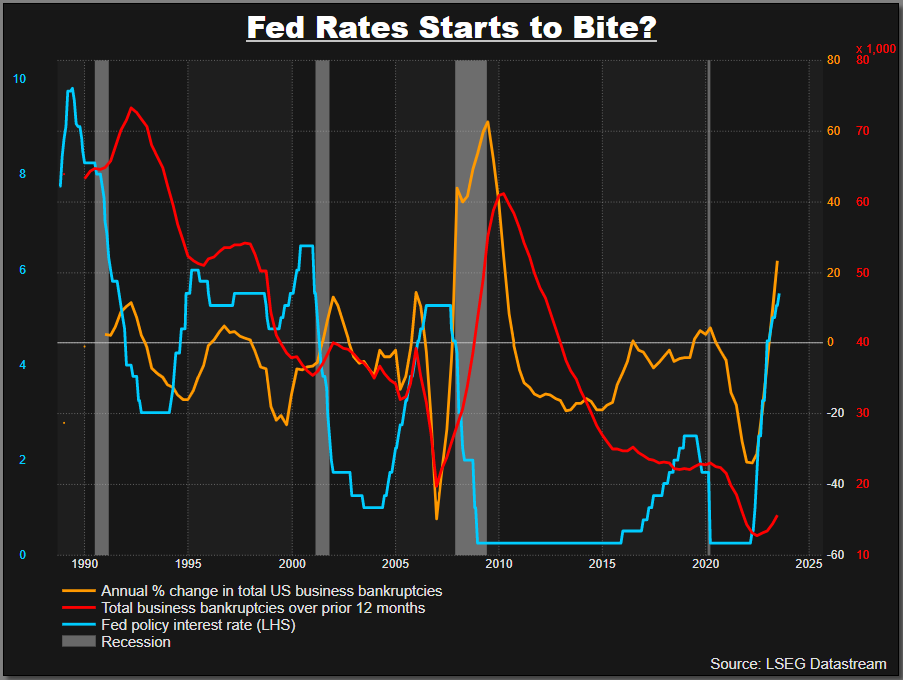

Mas, embora a recessão tão esperada pareça cada vez mais distante, há alguns sinais de que o aperto nas taxas está começando a prejudicar muitas pequenas e médias empresas – apesar da notável resiliência das gigantes do mercado de ações neste ano.

Apesar de todas as suas idiossincrasias, a falência de destaque da empresa de transporte Yellow Corp no mês passado parece estar longe de ser um caso isolado.

De acordo com o rastreador de falências Epiq Bankruptcy, houve 634 pedidos de falência do Capítulo 11 comercial em agosto – um aumento de 54% em relação ao mesmo mês do ano passado – e um 13º mês consecutivo de aumentos ano a ano tanto nos pedidos comerciais quanto nos individuais.

Comentando sobre os números, a organização de pesquisa de insolvência ABI culpou as taxas de juros elevadas, a inflação de preços e o reinício dos pagamentos de empréstimos estudantis como apenas alguns dos ventos contrários que estão causando estresse.

As estatísticas trimestrais oficiais sobre falências comerciais nos EUA nos 12 meses até o meio do ano permaneceram bem abaixo dos níveis pré-pandemia – mas a taxa anual de aumento dessa medida, em junho, estava em um nível não visto desde 2010.

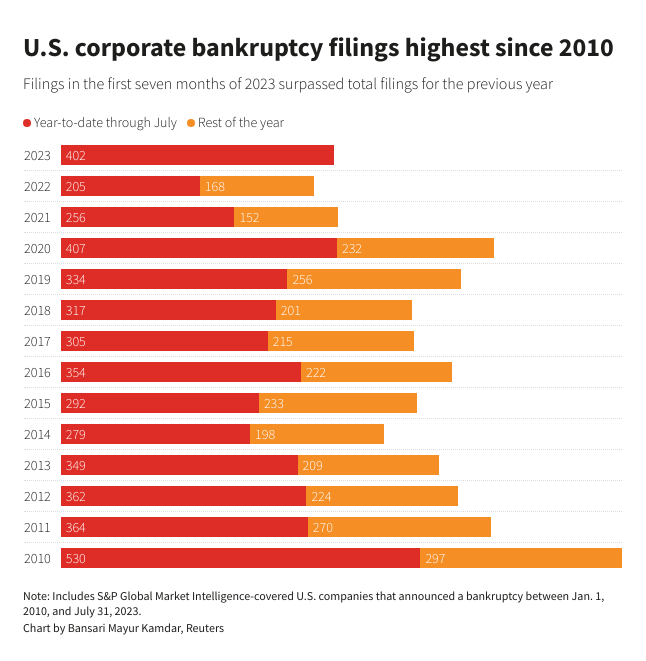

Ao reduzir o subconjunto para empresas com um mínimo de US$ 2 milhões em ativos e passivos, a S&P Global Market Intelligence registrou 64 novas falências em julho – o maior total mensal desde março e mais pedidos em um único mês do que em qualquer mês de 2021 ou 2022.

Eles afirmaram também que os pedidos de falência do Capítulo 11 acumulados nos primeiros sete meses de 2023 superaram o total de todo o ano passado – mais altos até aquele ponto do ano do que em qualquer período equivalente nos últimos 13 anos.

‘GRÁFICO MACRO MAIS LOUCO’

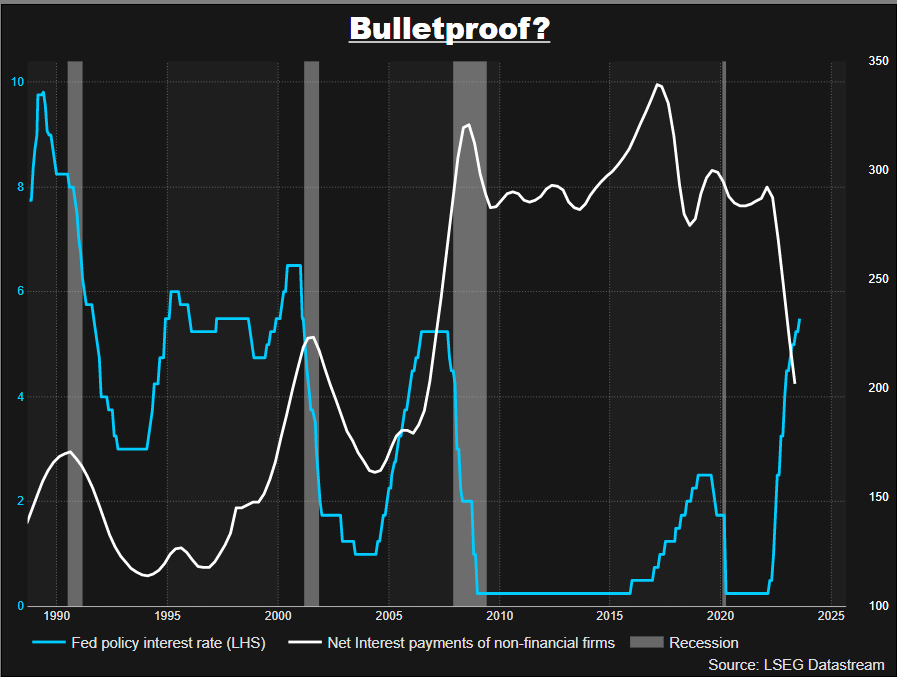

Aproveitando os dados de falências da Epiq para agosto, o estrategista do Société Générale, Albert Edwards, disse que os números são um exemplo do impacto desigual nas empresas americanas, em contraste com uma aparente impotência na política do Fed.

Edwards e o estrategista do SocGen, Andrew Lapthorne, destacaram neste verão o que chamam de ‘gráfico macro mais louco’ – uma queda anual aparentemente contraditória de 30% nos pagamentos líquidos de juros corporativos, mesmo com o aumento das taxas de política do Fed e dos custos de empréstimos de longo prazo nos últimos anos.

Isso em parte reflete a resiliência embutida das famílias em relação ao aumento das taxas relacionadas aos empréstimos de taxa fixa a longo prazo e às economias em dinheiro que agora rendem taxas de juros significativamente mais altas.

Mas as empresas listadas com altos níveis de dinheiro estão concentradas no topo da hierarquia.

Lapthorne mostrou como a relação entre lucros e pagamentos de juros para as small caps do Russell 2000 (.RUT) era de apenas 2,5 vezes – em comparação com 13 vezes para os 10% principais do S&P1500 (.SPSUP).

E esses 10% – que representam mais de 60% da capitalização de mercado do índice – não tiveram aumento nos pagamentos líquidos de juros até agora na campanha do Fed. Eles detêm 70% do dinheiro total, que agora rende retornos de juros generosos.

Os estrategistas do SocGen afirmam que isso inflou os lucros totais dos EUA em até 20% em relação a um ciclo normal de aperto monetário e provavelmente ajudou a adiar o início de qualquer recessão.

Não é surpresa, portanto, que o modesto ganho de 5% do Russell 2000 até agora este ano seja um terço do mercado mais amplo (.SPX), (.FTW5000).

Mas as falências que estão surgindo entre as pequenas empresas – muitas das quais têm sido chamadas de ‘zumbis’ há anos devido à sua sobrevivência apenas com juros baixos – podem ser um reflexo melhor do que está começando a acontecer na economia real.

“Se você olhar logo abaixo das ações de grande capitalização, a ‘velha normalidade’ ainda se aplica, com taxas mais altas desencadeando um aumento nas falências corporativas que certamente prejudicarão a economia como um todo”, escreveu Edwards, um urso de longa data no mercado de ações.

O reverso, é claro, é que as falências totais permanecem baixas apesar da forte alta, e as pequenas empresas – que empregam a maioria dos trabalhadores dos EUA e podem ditar a força do mercado de trabalho e os gastos do consumidor por extensão – afirmam estar se estabilizando.

Pelo menos até julho, uma pesquisa mensal de pequenas empresas conduzida pela National Federation of Independent Business mostrou níveis de confiança no seu ponto mais alto em oito meses – mesmo que ainda lutem para se recuperar dos impactos do ano passado.

Isso ocorreu apesar do fato de que a taxa média paga em empréstimos de curto prazo para pequenas empresas subiu para 9,2% em junho, um aumento de 1,4 ponto percentual em relação à leitura de maio e o maior aumento desde dezembro de 2006.

E, no entanto, 62% das empresas pesquisadas pela NFIB disseram não estar interessadas em um empréstimo e 25% afirmaram que todas as necessidades de crédito foram atendidas.

Uma atualização da pesquisa em agosto será observada de perto.

As opiniões expressas aqui são do autor, um colunista da ANBLE.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/MYO3SWSDVRMYJNOYMJFWYLJPA4.jpg)

/cloudfront-us-east-2.images.arcpublishing.com/reuters/7VT7T6EJ2ZLD5J3AJ6RSRMAY3Q.jpg)